海外户储需求分化,户储新兴市场接棒

2024年,在补贴退坡、主要市场渗透率较高等综合因素下,欧洲户储装机呈现下滑。与此同时,美国市场,以及亚非拉新兴市场装机有望迎来增长。户储主要的新兴市场包括东南亚、巴基斯坦、南非等,新兴市场户储需求的快速增长弥补了欧洲市场需求的下滑。海外户储需求分化,新兴市场接棒增长。

01 东南亚户用光储需求高增

随着储能产业链价格下行,东南亚户储需求迎来爆发,成为新兴的GW级市场,其中菲律宾、越南、缅甸引领东南亚户储市场增长。

东南亚各大市场国情各异,但存在共性特征,如光伏资源优、电网薄弱、电力需求快速增长、发展中国家为主,因此户储产品需求以高性价比+离网型产品居多。

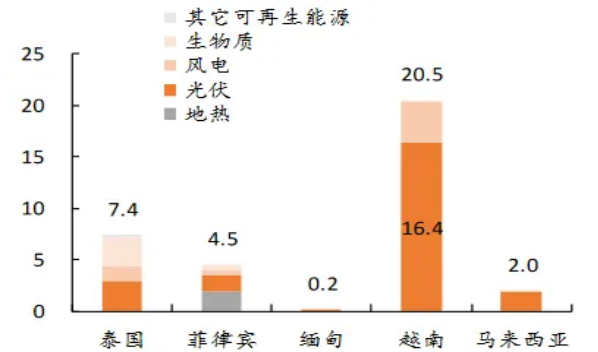

图:东南亚主要光储市场非水可再生能源装机规模(2022年,单位:GW)

2024年1-7月,我国出口东南亚地区的逆变器金额共计19.5亿元,同比增长17%。1-7月,我国逆变器出口东南亚的前五大市场分别为泰国、菲律宾、越南、马来西亚、缅甸,前五大市场出口金额占我国东南亚逆变器出口的89%。其中,菲、越、缅逆变器需求包括户用光伏、户用储能,泰国逆变器需求以光伏(工商业/集中式)为主,马来西亚逆变器需求以户用光伏为主。

图:2024年1-7月我国逆变器出口东南亚各国(金额/亿元)

政策激励+目标指引下,2024年东南亚户储市场空间有望接近1GW。结合前文各地区规划目标及假设,仅菲律宾、越南两国2024年户储新增装机之和即有望达到700MW(443+260MW)。

考虑菲、缅、越户储备电、自发自用的刚性需求,以及泰国、马来西亚、印尼等市场的户用储能渗透潜力,我们预计2024年东南亚户储装机有望接近1GW。东南亚成为快速崛起的GW级户储新兴市场。

02 南非是非洲最大的户用光储市场

南非是非洲最大的户用光储市场,1-7月出口同比下滑,但环比呈现改善。南非是非洲光储逆变器最大的市场,2023年我国出口南非的逆变器金额共计35.7亿元,占我国出口非洲逆变器总额的72%。

图:我国各月度出口南非逆变器金额

南非作为非洲最大的经济体和主要的煤炭生产国,电力结构严重依赖火电,火电厂设备的老化、电网设施的薄弱,导致电力供应存在压力,电网采取常态化停电,严重影响居民日常生产生活。

2023年电力危机下,南非用于备电的户储需求快速增长。2023年三季度起,由于前期大量备货,以及季节性因素,我国逆变器出口南非规模出现下滑。

2024年1-5月,为备战5月大选,南非限电改善明显,一定程度减缓了居民对户储的需求。大选期间商业活动节奏受到影响,加之前期库存仍有积压,导致逆变器出货量同比下滑,1-7月我国逆变器出口南非金额共计7.5亿元,同比减少76%。

但随着大选结束,市场秩序重新恢复,南非户用光储逆变器月度出口环比有所改善。

03 户储竞争格局 欧洲和新兴市场是国内企业主要舞台

当前,欧洲和新兴市场是国内企业主要舞台,需求分化下部分企业仍将有亮眼表现。

全球户储市场呈现“群雄割据”局面,不同国家市场的优势品牌各有不同,通常既包括近水楼台的本土企业,如美国Enphase、Tesla、德国Sonnen,也包括在某一个或几个国家长期深耕、建立品牌口碑和服务体系的国内品牌,如派能科技、比亚迪、德业股份。

图:全球主要户储市场竞争格局(出货量占比)

图:2023年中国户用自主品牌储能提供商全球出货量排名

资料来源:EUPD,EnergySage,IHS,EESA,平安证券研究所

目前,国内户储赛道企业主要在欧洲市场和东南亚、南非等新兴市场发力,美国市场则更多以贴牌代工形式进入。产品力、渠道布局和服务能力构成户储企业的核心竞争力,主要企业经过多年积累,在各自的优势市场已具有一定口碑。

2024年全球户储增长放缓,但不同市场需求呈现分化,新兴市场增速好于欧洲市场。布局更侧重新兴市场、在新兴市场市占率领先的企业仍有望获得亮眼的业绩表现。

(文章来源:集邦储能)