N型迭代下可挖掘的子环节机会

N型时代来临,市占率有望突破70%

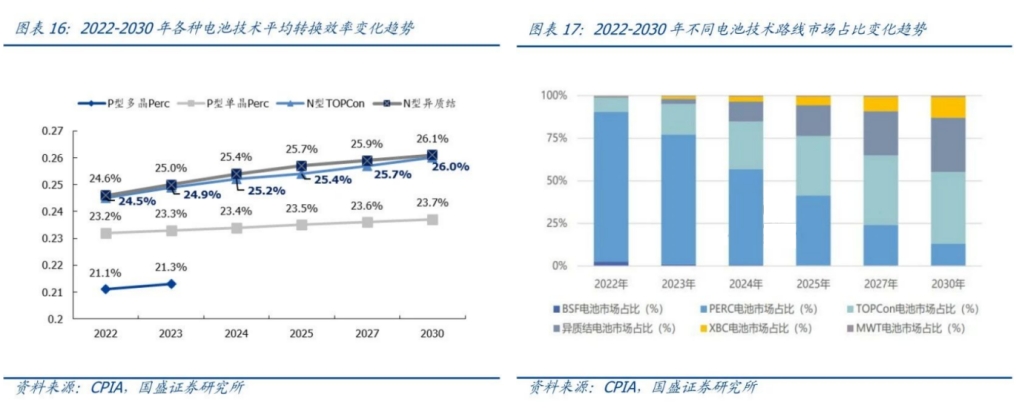

2024年是N型时代正式提升市占率的一年。如果说2023年是N型量产元年,那么2024年在N型电池片产能逐步落地的情况下,有望成为主流电池路线。根据CPIA最新统计,N型电池量产转换效率目前已实现了24%-25%,形成了对Perc电池1.3pct左右的效率优势,并将在近两年实现超2pct的效率领先。因此,预计以TOPCon及HJT为主的N型电池路线将逐步提升其市场渗透率,成为未来主流的光伏电池技术路线。

目前,P型产业链利润进入成本考验阶段,Perc产线改造及替换将成为明年各家电池厂商的主旋律,我们判断明年N型电池市占率有望实现超预期突破。

硅料有望率先出清,N型硅料壁垒高供需紧

2.1 N型硅料的产出比例直接影响各硅料厂的生存空间

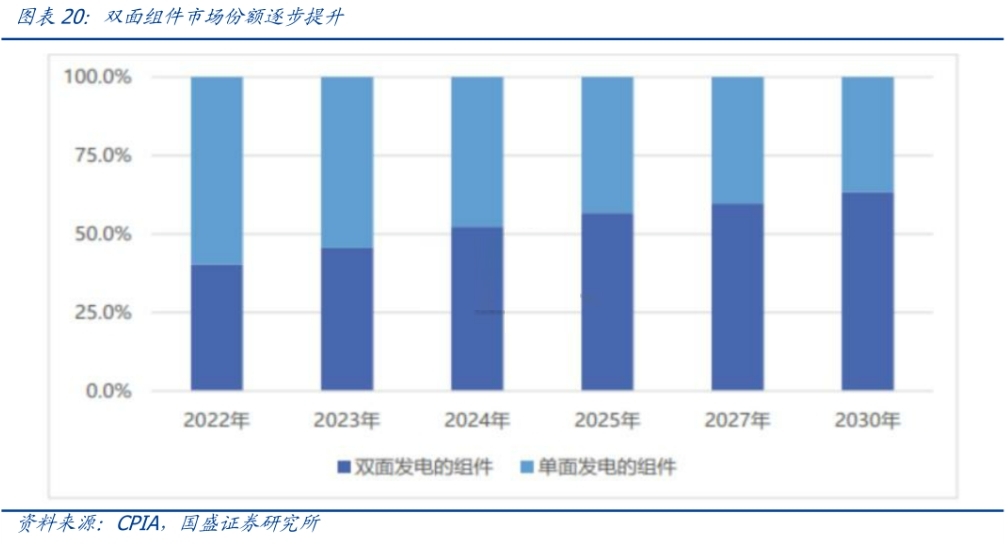

2024年大概率是N型TOPCon电池成为主流光伏电池技术路线的第一年,假设明年500GW的全球光伏装机需求,按1:1.25的容配比,2.17g/W的硅耗及10%的产业链周转库存系数计算,明年装机所需的硅料接近150万吨。假设明年N型电池占比达到65%,则所需N型硅料近95万吨,P型硅料需求则只有55万吨,计算过程如下:

2.2 硅料行业品质是基础,成本是核心

品质直接影响产品售价,决定了下行周期中产品的竞争力。成本直接影响产能是否属于先进产能,决定了硅料企业在产能过剩的2024年能否保障其生产基地盈利。如果硅料价格跌至其全成本线,则该硅料企业净利润为负,硅料生产仅能保障其对冲折旧、费用成本。如果硅料价格跌至其生产成本(部分企业计算单位成本)线,则该硅料企业毛利润为负,未投产产能会考虑是否无限期延后启动产能。如果硅料价格跌至其现金成本线,此时该硅料企业将承受非常大的损失,将被动关停产能,甚至于被动出现产能清退现象。

TOPCon推进辅材新技术加速落地,头部企业竞争优势有望穿越周期

3.1 双玻是TOPCon封装大趋势,1.6mm薄玻璃渗透率有望大幅提升

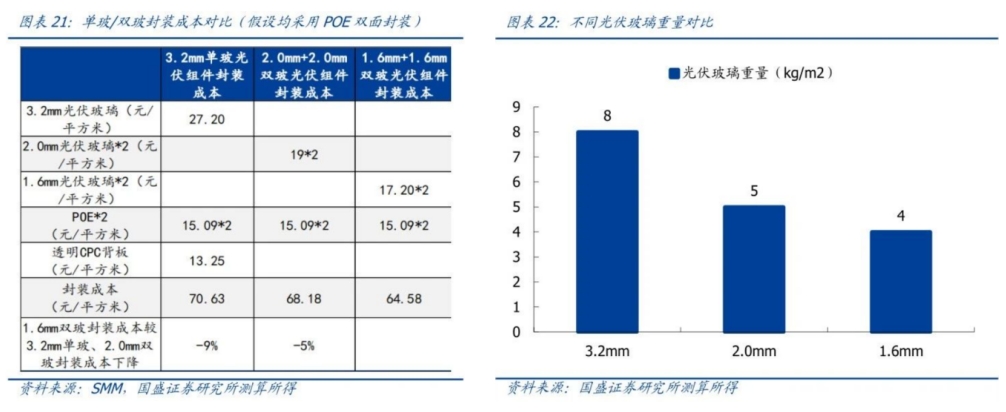

双玻组件正合N型特性需求,后续有望随N型时代到来而持续加速渗透。相比单面组件,双面组件的生命周期更长,耐候性和耐腐蚀性更强,衰减低于单面组件;发电效率更高,正面背面均有发电能力,背面可接受周围环境的反射光、散射光转换为电能,在不同地表材质下,双面组件能够提高10%-30%的发电量;除发电效率更高外,双面组件还具有生命周期长、耐候性和耐腐蚀性更强、衰减更慢的优点,普通组件与双玻组件质保期分别为25/30年,发电量衰减率分别约0.7%/0.5%。2022年,随着下游应用端对于双面发电组件发电增益认可,双面组件市场占比达到40.4%。据CPIA预计,2024年双面组件将超过单面组件成为市场主流。

双玻渗透下,软硬性要求共促1.6mm、2.0mm轻薄玻璃成为行业发展必然。

经济维度要求:组件轻量化驱动光伏玻璃薄型化,1.6mm薄玻璃需求份额提升。据CPIA数据,双玻组件在试用1.6mm光伏玻璃,2022年其市场占有率约0.5%。从经济性角度看,在胶膜选用POE胶膜、背板选用透明CPC背板下,对比3.2mm单玻光伏组件封装成本、2.0mm+2.0mm双玻光伏组件封装成本、1.6mm+1.6mm双玻光伏组件封装成本,1.6mm双玻封装成本下降,较3.2mm单玻封装成本、2.0mm双玻封装成本下降9%/5%。光伏组件轻量化+低成本驱动光伏玻璃薄型化,1.6mm光伏玻璃市场份额将逐步提升。

政策维度要求:户用组件有重量要求,驱动1.6mm薄玻璃渗透率大幅提升。光伏板一般重约20kg/㎡。根据《建筑结构荷载规范》(GB50009-2012)规定,上人屋面的活荷载的设计标准值为2.0KN/㎡(200kg/㎡),不上人屋面的活荷载的设计标准值为0.5KN/㎡(50kg/㎡)。一般钢结构建筑屋面均为不上人屋面,屋面活荷载设计值比较小,南方无雪地区一般为0.5kN/㎡,北方地区还要考虑到雪荷载,一般为0.7kN/㎡,一般钢结构建筑屋面若是加上光伏板重量,很有可能会导致承载力不足,产生安全事故,因此对光伏板重量要求较高。混凝土屋顶为上人屋面,在安装光伏组件时,通常会使用配重块稳定光伏,使其自然倾置于屋顶上而不改变房屋原有结构,这对屋顶的承重要求比较高,因此对光伏板重量也有相应要求。1.6mm双玻重量轻的优势得以体现,在小尺寸屋顶户用组件的选择上1.6mm成为主流。根据我们计算,1.6mm光伏玻璃单平米重量为4公斤/㎡,2.0mm为5公斤/㎡,3.2mm为8公斤/㎡,1.6mm光伏玻璃重量较3.2mm、2.0mm分别下降50%、20%。

从经济性及政策面两大维度看,薄玻璃有望成双玻组件持续渗透发展下的必然产物,未来有望随双玻组件渗透率的提高而进一步受到市场青睐。

3.2 EVA胶膜卡性能,POE胶膜限成本,EPE共挤胶膜应运而生

从结构上看,EPE共挤胶膜主要是由上下两层EVA夹中间一层POE复合共挤制作而成;从构成材料上看,EPE共挤胶膜主要是由EVA树脂与POE树脂共同制成。EPE共挤胶膜折中了EVA胶膜与POE胶膜二者的优缺点,提供了更多的组合性选择,让组件厂商可以选择性避免只对高成本的纯POE胶膜或高水透、低体阻、质保压力大的纯EVA胶膜进行采购,达成更具备综合经济性的封装效果。

N型时代的到来有望加快EPE共挤胶膜的渗透节奏。N型组件产品对胶膜降本提性的要求相对P型较高,除了要有更为良好的阻水率、体阻率等,还要有能维持N型组件在价格上与P型组件抗衡的低成本,进而性能与成本更具备综合优势且封装组合选择性更多的EPE胶膜将成时代新宠儿。以N型TOPCon组件为例,单玻N型TOPCon组件厂商可采用正面EPE、背面EVA或正面POE、背面EPE的组合方式来替代传统N型TOPCon组件正面完全依赖POE或双面完全采用POE的高成本封装组合;双玻N型TOPCon组件厂商则可选择采取POE+EPE/EPE+EPE/EPE+EVA等多种更为优化的组合方式,进一步开拓N型TOPCon组件封装降本提性的优化之路。经SMM统计,2023年1-7月,头部胶膜公司EPE胶膜产品出货比例均大于35%,今年EPE胶膜出货市占率增长大超预期,充分彰显N型组件厂商对EPE胶膜的青睐偏好。

(文章来源:国盛证券)