光伏,超越风电!

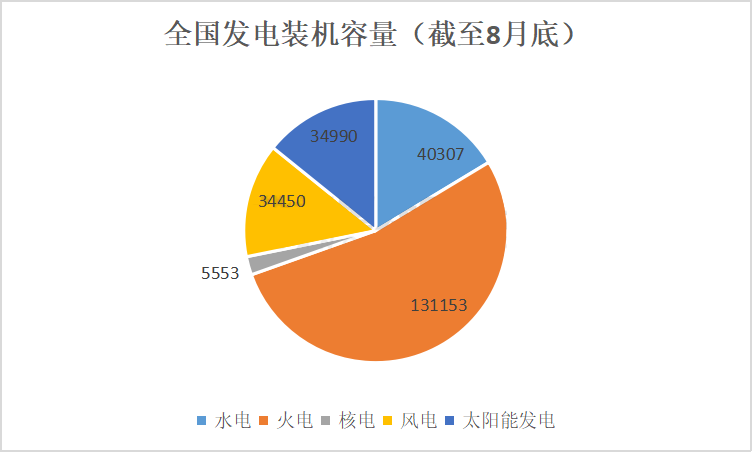

9月21日,国家能源局发布的1~8月全国电力工业统计数据显示,截至8月底,全国风电装机累计344.5GW,光伏累计装机349.9GW,至此光伏逆转风电,成为全国第三大电源。

装机逆转

作为新能源的两大“尖刀”部队,风电、光伏无疑成为“双碳”大局下的最火赛道。

21世纪初,当光伏刚刚在欧盟国家进入大规模商业化阶段时,我国风电产业已历经早期示范、产业化探索进入产业化发展阶段。从2003年起,在特许权招标制度及《可再生能源法》的连续推动下,我国风电开发规模及本土制造能力得以迅速提升。2006年,国内风电新增装机高达1.35GW,同比增长70%。

而直至2008年,同样从特许权项目开始,我国商业化光伏电站的大幕正式拉开。截至2011年底,国内风电累计装机已达47.84GW,光伏累计装机仅3GW。

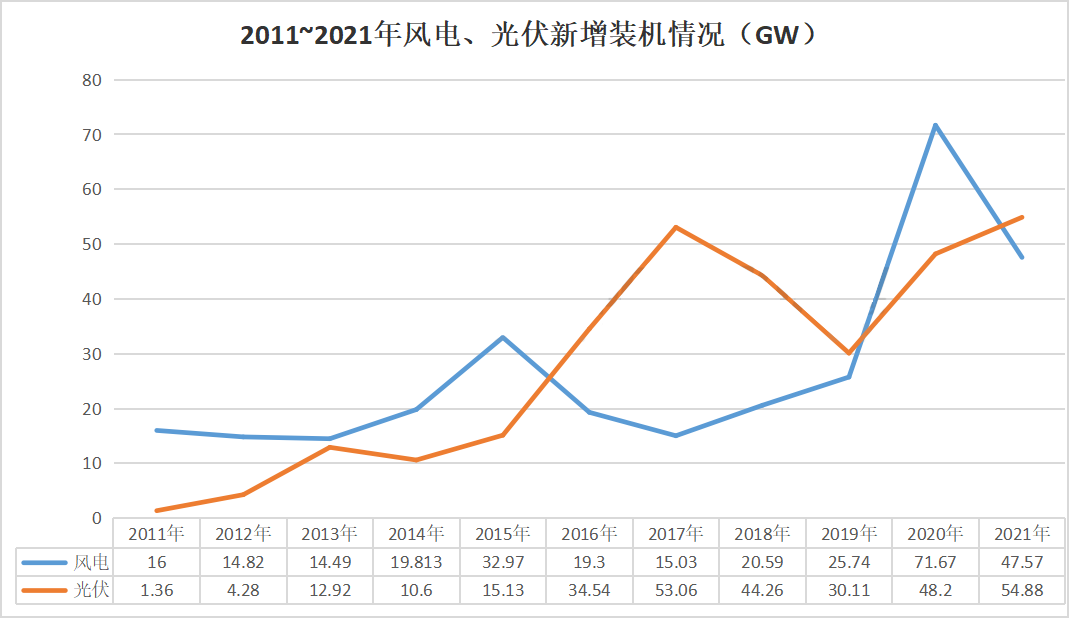

然而,承载半导体基因,光伏成本快速下降,终端市场规模快速飙升,特别是2016~2019年,光伏年新增装机均超越风电,风、光累计装机差距快速缩小。

2020年在补贴退坡刺激下,陆上风电“抢装潮”,当年风电新增装机以71.67GW创下新高。2021年海上风电、户用光伏补贴“倒计时”,风电新增装机达到47.57GW,光伏新增装机达到54.88GW。

进入全面平价时代,2022年1~8月风光新增装机同比增长10%,而同期光伏新增装机同比增长高达106%。

能源竞赛的核心驱动力乃成本二字。根据中国光伏行业协会数据,2021年我国地面光伏系统的初始全投资成本为4.15元/W,工商业分布式光伏的初始投资成本为3.74元/W。而陆上风电单位千瓦投资成本约5000-6000元,海上风电工程造价范围10000~14000元/kW。

从上网电价来看,国内光伏最低上网电价0.1476元/kWh,是由国家电投集团四川电力有限公司开发的四川甘孜州南部光伏基地正斗一期200MW光伏竞争性配置项目。海上风电上网电价,在7月福建省发改委公示的2022年首批海上风电竞争性配置项目中,某项目报出0.2元/kWh的申报电价,创下海上风电有史以来的最低中标价,不过这一报价单位最终放弃中选资格。

此外,据某开发企业介绍,选址要求高以及噪音问题也成为限制陆上风电发展步伐的因素,风电开发向更为广阔的海上集聚。

据证券机构统计,今年以来风电项目招标容量超80GW,全年有望超过100GW,为今年甚至明年风电高景气装机奠定确定性。

产业链“冰火两重天”

受终端市场影响,风电、光伏产业链也呈现出“冰火两重天”的态势。

以最近华润电力300MW风力发电机组(含塔筒)开标情况来看,最低报价2050元/kW,减去塔筒约400元/kW,则风机裸机单瓦价格1.65元。这一价格相比之前已有所回升,在7月华电920MW风机采购中,曾出现1520元/kW的最低报价。2020年初风机单瓦价格还高居4元以上。

同样以光伏系统的核心部件组件为例,今年以来组件价格连创新高,最近国投伊吾县10万千瓦光伏市场化并网发电项目光伏组件设备采购中,中标候选人最低投标价格2.01元/W。当然,近期光伏组件成交价稍有下降约1.95~1.97元/W,而2020年初组件价格曾低至1.3元/W。

光伏组件价格飙升,一方面受上游原材料供需失衡而价格失控进而向下传导所影响;另一方面也是核心所在,终端需求爆发,特别是海外市场支撑,上半年TOP5组件企业海外出货量占比最高达74%。

而国产风机“走出去”稍显缓慢,这也导致议价能力不足,国内市场竞争惨烈。

值得重视的是,同属新能源的风电、光伏也呈现出部分共有特性。如技术端,追求更低度电成本,风电机组、光伏设备同步变“大”。目前全球最长风电叶片长达123米,单机功率由2011年的平均1.5MW增长至当下的最大16MW(海上);而光伏组件应用硅片尺寸最大210mm,甚至最大有230mm,组件功率攀上700Wp。

此外,风电、光伏企业呈现互融趋势,整机商巨头明阳智能、金风科技纷纷涉足光伏,前者布局光伏制造,后者则抢夺光伏电站资源;光伏企业东方日升、晶科科技等“进军”风电市场。

当然,风电、光伏企业互融并不是新近发生,特别是随着国家能源集团、华能等电力央企横扫光伏,风光电站业主大户高度重合;此外设备厂商阳光电源、禾望电气同样多年横跨风光双领域。

随着“双碳”目标下新型电力系统建设,风电、光伏可再生能源一体化发展终成大势,在催生新能源一体化企业的同时,能源高效协同也将成为重要课题。

(文章来源:北极星太阳能光伏网)