分布式光伏,变了!

“全款自投和贷款市场压缩太多了,不到以前的20%。”一位深耕河北户用光伏市场的经销商坦言,但他的光伏事业仍充满转机:杀入工商业。分布式光伏全面步入平价的第一年,这样的案例不在少数。

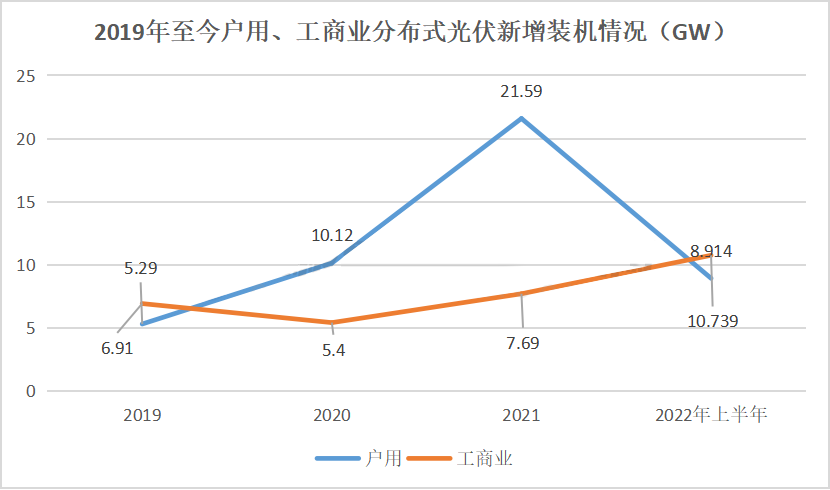

落实到终端,数据更加直观。根据国家能源局披露数据,今年上半年,分布式光伏继续反超地面电站新增装机19.65GW,其中工商业分布式光伏10.74GW,同比增长500%。

户用部分地区放缓

众所周知,分布式光伏包含以家庭屋顶为主要载体的户用电站以及工商业厂房屋顶电站两大主力市场。

近三年以来,尽管历经“531”的洗礼,但在相对优越的补贴政策刺激之下以及众多经销商的推动,户用光伏快速飙升,成为分布式光伏甚至整体光伏市场的绝对主力。不过这一情况在今年开始发生逆转。

事实上,从今年第一季度开始,分布式光伏新增装机8.87GW中,工商业远超户用,占据6.32GW,已接近2021年全年工商业分布式光伏的“成绩单”。

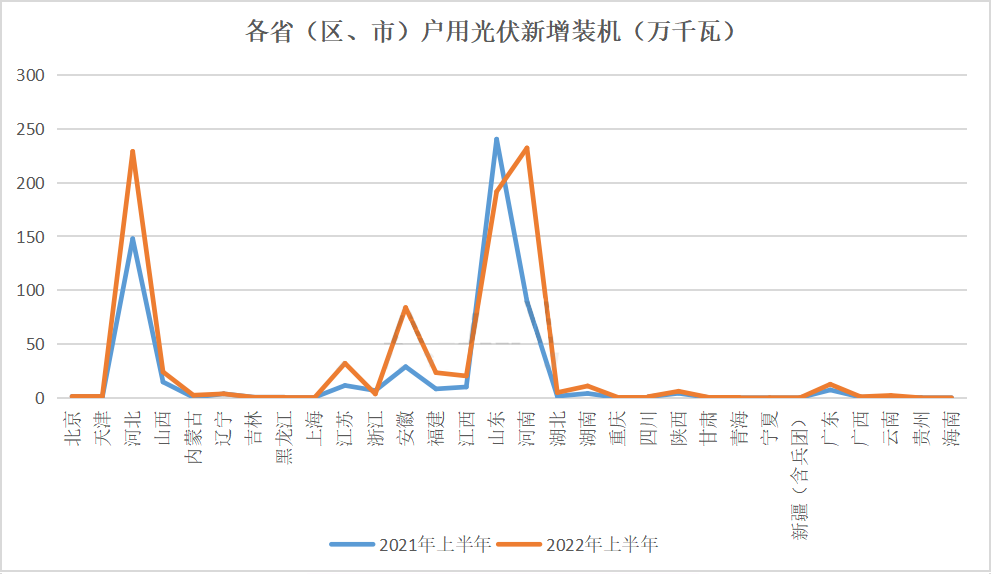

而今年上半年,户用光伏新增装机8.914GW,同比实现增长51%。然而,变化更令市场关注:一向霸屏的山东市场交出榜首位置,此外,浙江、上海、北京市场的户用新增装机均同比下降。

据上述经销商介绍,尽管户用光伏装机仍然非常可观,但大多数是由租赁模式贡献的。

这也与山东省太阳能行业协会常务副会长张晓斌的观点一致。张晓斌介绍,户用光伏市场的第一要素乃成本,今年设备价格不断上涨,“光伏贷”模式下每月发电收益难以覆盖还款支出,而山东市场正是以“光伏贷”模式为主,相比河南、河北市场则多以租赁模式为主,受涨价冲击较小。

另外值得重视的是,一家从事分布式光伏市场的开发商表示,“整县”模式下,部分地区实行暂停备案等“一刀切”,也让户用开发陷入停顿。

工商业分布式“井喷”

相比户用,今年上半年工商业分布式光伏则以10.74GW创下新高。

“工商业分布式光伏发展面临着诸多痛点。”张晓斌指出,如每个项目金融模式不固定,不利于复制化开发;众多工商业厂房证件不齐全,融资、备案等有难度;多数企业屋顶载荷不足,加固成本过高;收取电费难,对项目挑选要求高;专业开发工商业分布式光伏的企业数量少,户用光伏的从业企业在资质、设计、踏勘、接入、屋顶加固、防水、成本控制等专业性以及自身企业实力方面,有很大的不足等。

“然而,户用光伏很多算不过账来,工商业则利润可观。”叠加从去年爆发的双控限电趋势以及工业企业用电价的提升,让厂房业主对光伏的认知在不断提升。在张晓斌看来,一系列综合因素推动众多经销商开始从户用转向工商业,进而带来工商业装机的大幅度飙升。

有研究机构测算,即使在现有的高价硅料以及组件成本下,大部分地区的工商业分布式光伏内部收益率依然可以超过10%。

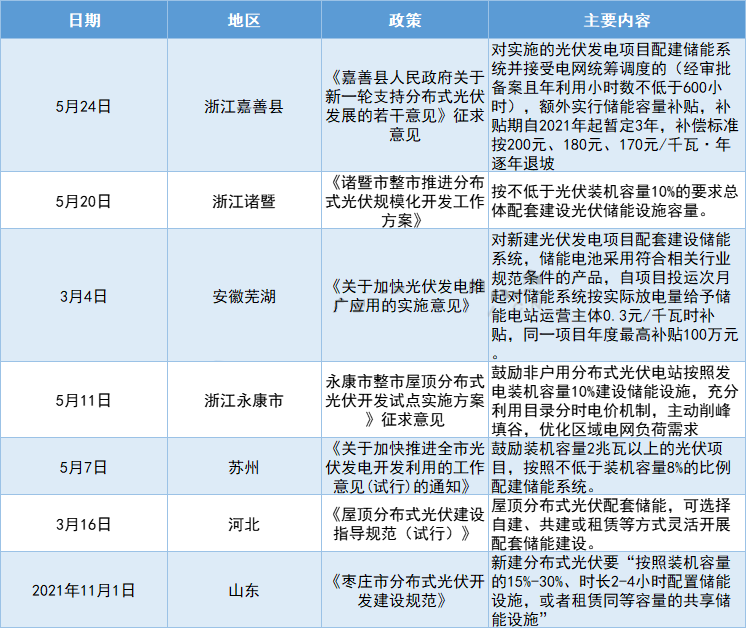

与此同时,一方面,工商业分布式光伏的扶持政策不断加码。“仅浙江一个省份,截至第二个季度,补贴就涉及9市,20个区县。”晶澳智慧能源相关负责人介绍。该企业是光伏组件巨头晶澳科技全新成立的新品牌,在传统光伏电站投资转让、EPC总承包、电站运维业务基础上,大力发展分布式光伏电站、户用光伏系统,积极布局光伏建筑一体化、储能集成系统、光伏制氢及离网供氢等新业务。

另一方面,张晓斌提醒,工商业分布式光伏不容忽视的还有绿证、碳排放等附加值。以浙江1MW工商业分布式光伏电站来算,对应的二氧化碳节约量约760吨,碳排放权收益可达近38000元。

电网成本挑战

随着工商业的崛起,分布式光伏市场形成了户用、工商业“两分天下”的格局。

但这仅是短期内的平衡,对于未来主力,张晓斌则更看好工商业分布式。“主要还是成本,未来由于消纳的原因,户用也必须要增加额外的电网成本,扩容、升压、储能等,投资成本进一步增加。”

近日四川攀枝花多部门联合印发通知即指出,在确保安全前提下鼓励有条件的户用光伏项目配备储能设施。

而非户用分布式光伏电站,配置储能的要求则快速扩大。此前,据北极星统计,截至5月底,已有山东、河北、江苏、安徽、浙江等多地出台或鼓励或强制分布式光伏配置储能的政策要求。

不止于储能,河南从7月开始将省内10(6)千伏及以上电压等级并网的分散式风电、分布式光伏(不含扶贫项目)纳入市场主体范围,参与河南电力调峰辅助服务市场管理,按现行交易规则中新能源电厂调峰费用分摊办法进行辅助服务费用分摊。

山东计划将省内10千伏及以上电压等级并网的非户用分散式风电、分布式光伏(不含扶贫)纳入市场偏差费用分摊范围。不过这一出现在征求意见稿中的要求,在正式文件中被删除。以山东为主的主要省份,要求全面实现10千伏及以上分布式光伏监测调度。

截至2022年上半年,分布式光伏累计并网规模达到127GW。急速直追集中式电站的同时,消纳、电网安全等带来的升级改造必然带来新一轮成本压力,由此市场变革同步进行。

(文章来源:北极星太阳能光伏网)