光伏电池技术迭代简述——从PERC到TOPCon

一、为什么要升级电池技术

光伏行业得以高速发展的本质是度电成本的降低,在过去十年间,光伏行业历经单多晶转型,引入金刚线切割、双面技术、半片技术、多主栅技术、尺寸逐步做大等等技术革新,所有这一切本质上均为降低度电成本。

未来,组件尺寸已趋于极限,且逐步稳定,要进一步降低度电成本,提升电池效率将成为主要途径。

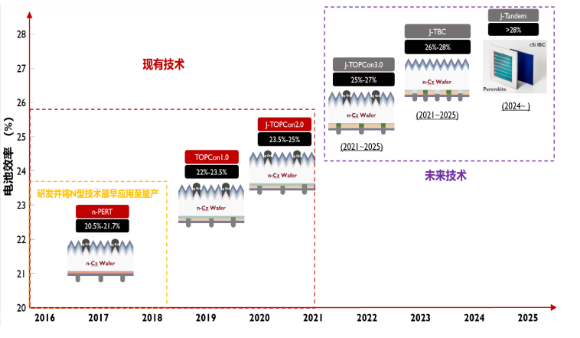

P型PERC电池经过5年发展,已逐步逼近理论效率极限,目前产线量产效率23%左右,理论极限效率24.5%,未来提升空间有限,且提升难度极大。N型TOPCon技术具有高达28.7%的效率天花板,拥有巨大的发展潜力,且N型TOPCon技术拥有低衰减、低功率温度系数、高双面率、高弱光响应能力等优良的特性,是十四五光伏产业发展的核心技术路线,也是目前各个主流厂家开始重点布局的技术路线。

二、为什么下一代技术是N型TOPCon

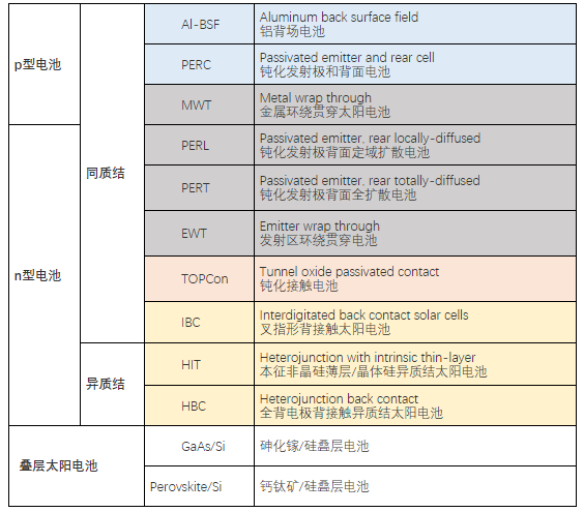

我们先来看看行业内有哪些技术:

单晶电池最早应用的技术叫铝背场技术,是2013年到2016年的技术,已于2017年被单晶PERC技术替代,PERC技术发展过程中,期间还出现过MWT、PERL、PERT、EWT等技术,但因PERC的规模化挤压,或性价比不高,均未实现大规模量产。

目前公认的可替代PERC的技术有三个,TOPCon、HJT和IBC,其中N型IBC技术因其成本较高,现阶段无法与TOPCon与HJT竞争(IBC技术在未来是可以与其他技术叠加),故而目前最有可能替代PERC的是TOPCon与HJT技术。

N型HJT也是目前市场热议的一个技术路线,但此技术路线存在几个问题亟待行业去解决:首先是设备成本,从PERC技术转向TOPCon技术,电池产线还有70%左右可以兼容,每GW的新增投资额在5000-7000万左右,而HJT产线需要重新搭建,每GW投资额达3.5亿以上,现在整个光伏行业有超200GW的PERC产能,转型做HJT后的PERC产能包袱是整个产业链无法接受的。其次,HJT技术需要用到200℃低温银浆,价格比正常银浆更高,且目前主要依赖日本进口。还有就是HJT技术需要用到金属铟,铟的需求量将使得地壳中储量不高的铟价格暴涨,从而推高组件价格。

TOPCon技术拥有着完整的可持续发展的技术路线支撑,未来的迭代升级空间广阔,预计2024-2025年实现与IBC技术的结合,形成TBC技术,量产效率可达26%-28%,“十五五”期间实现与钙钛矿的叠层电池量产,将量产电池效率推高到28%以上。

三、N型TOPCon技术优势

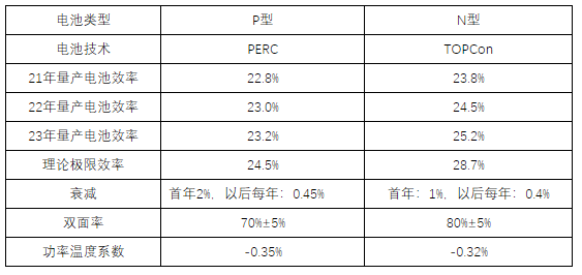

N型TOPCon组件具有四大优势,两高两低:高效率、高双面率、低衰减、低功率温度系数,我们与P型PERC组件做一比较如下:

在这些技术优势的加持下,N型TOPCon组件的单瓦发电能力将比P型PERC双面组件提高3.5-5%,电站建设端的BOS成本节约4分钱左右,综合来看,N型TOPCon组件在目前与PERC价差0.1-0.15元/Wp的情况下,仍然具有更高的投资收益率和更低的度电成本。

甘肃新能源协会会长李世民表示:光伏的本质脱离不开电力属性,我们追求的是光伏发电更低的度电成本,而度电成本的快速下降正是依赖于光伏产业技术的不断进步,这其中包括生产工艺、材料、能耗等等的进步,但最终让这个行业永葆青春的核心要素依旧是新技术的迭代和组件性价比的提高。

四、N型TOPCon发电实证

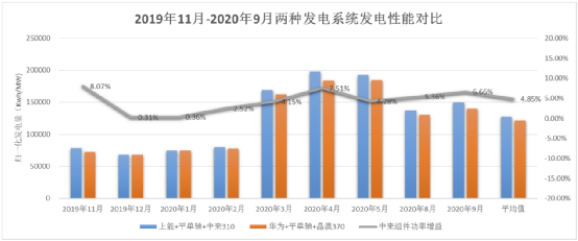

案例一:海兴领跑者某项目发电量数据:

该电站采用N型TOPCon及P型PERC两种组件做发电量实证比较,采用平单轴安装,统计该电站2019年11月至2020年9月间的发电量情况,可以看出N型TOPCon整体发电能力明显优于PERC组件,统计期间内,平均单瓦发电增益为4.85%。

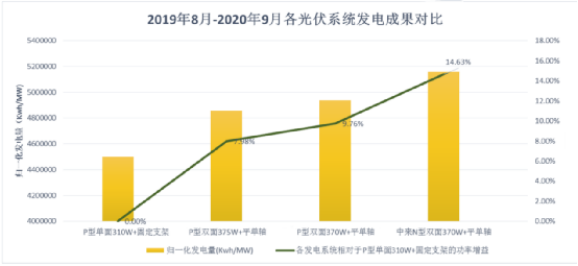

案例二:白城领跑者某项目发电量数据:

该项目采用中来N型TOPCon组件,与另外两家主流厂家P型PERC组件做发电量实证对比,统计发电量时间为2019年8月至2020年9月,结果显示,同样采用平单轴支架的情况下,N型TOPCon组件发电能力比两家PERC组件分别高出4.87%和6.65%,发电量增益显著。

中国电研工业产品环境适应性国家重点实验室曾湘安表示:从以往的电站数据来看,N型TOPCon组件的发电能力相较PERC是有较大提升的,在光伏高速发展的今天,土地与装机容量的矛盾日益加剧,而N型TOPCon组件更高的效率与更优异的发电能力,这无疑会为电站的经济性带来提升。

(文章来源:光伏盒子)