2022年全球光伏装机220GW 中国有望新增75GW

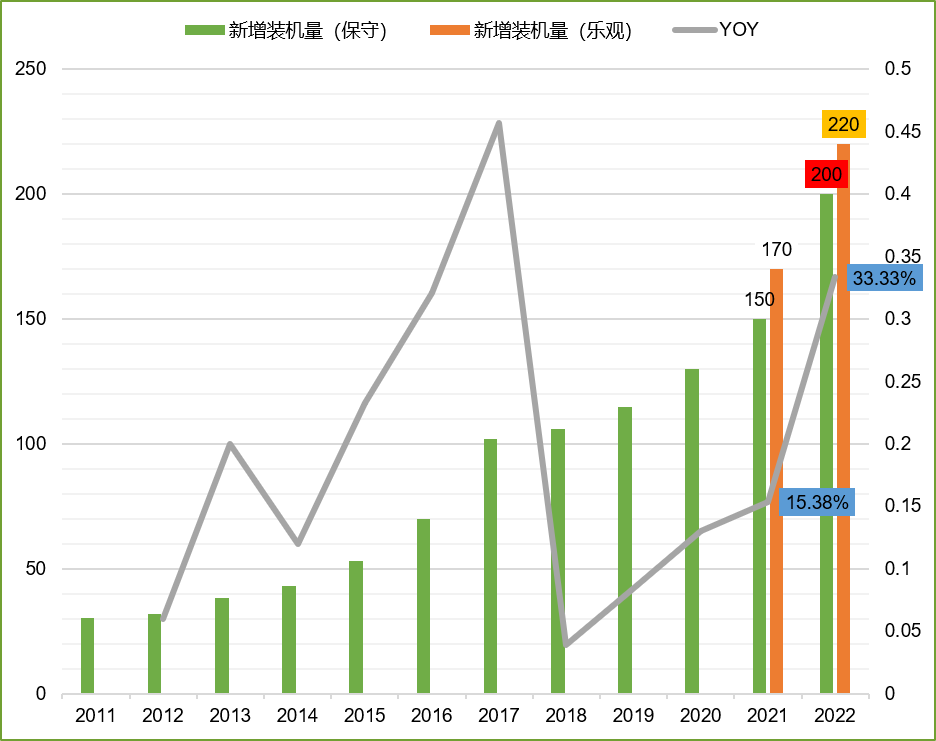

2021全球光伏新增装机量达170GW,已经有超过140个国家和地区已经提出碳中和目标。在新技术、新产品、新生态的推动下,2022年全球光伏装机需求如何?

全球:2022年新增光伏装机200-220GW

2021年受海外疫情的影响,在光伏产业链价格较高的情况下,装机需求没有得到充分释放,在可再生能源蓬勃发展的背景下,随着硅料扩产产能的释放及产业链各环节价格的回落,预计2022年光伏装机将同比增长30%左右,达到200-220GW。

2022年全球光伏新增装机量需求预测(单位:GW)

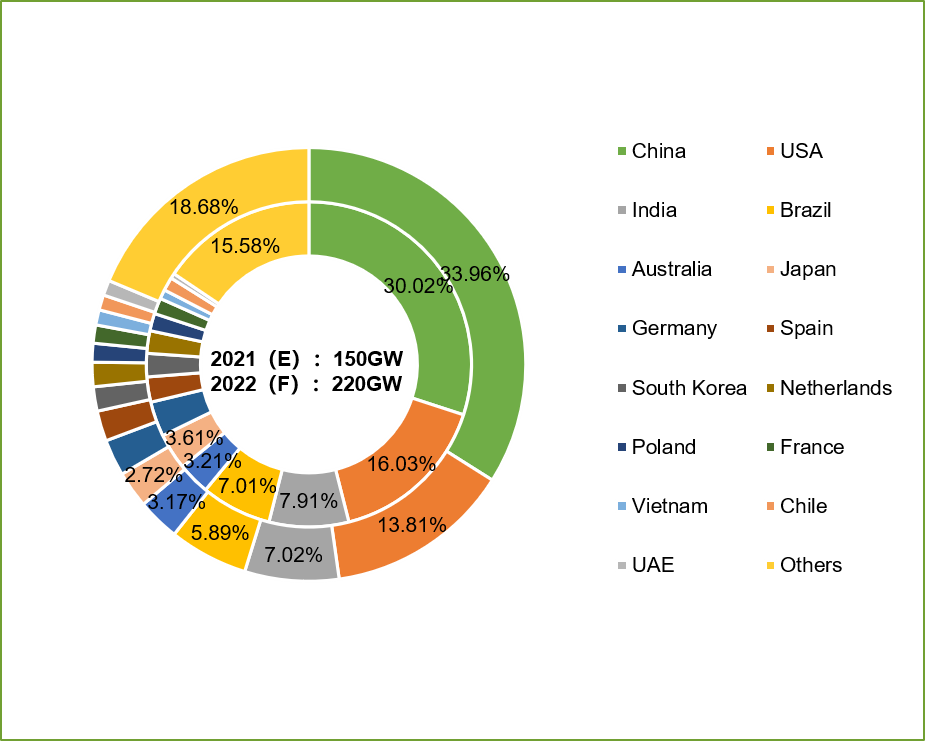

其中装机需求排名前五的国家依次是中国、美国、印度、巴西、澳大利亚,占全球需求的60%左右。

2022年全球光伏装机需求占比变化趋势

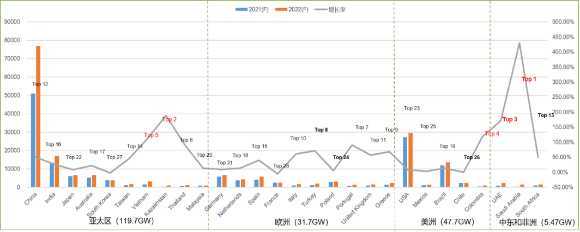

2022年全球装机多地需求分化,GW级市场将达28个,其中新增7个GW级市场,28个GW级装机量占全球装机量的92.3%。

2022年GW级光伏市场新增装机量预测(单位:MW)

分区域来看,亚太地区需求稳步增长,中国、印度、越南、澳大利亚是主要增量市场。

欧洲市场需求依然强劲,10个GW级的市场将占整体欧洲需求的80.6%;受激励政策及招投标的积极推进,意大利、葡萄牙、希腊、英国市场将成为22年欧洲市场增长较快的国家。

美洲地区光伏市场高度集中,美国、巴西、智利占据前三大市场位置,哥伦比亚、加拿大等市场有望爆发。

中东非市场增量空间巨大,装机类型以地面电站和工商业为主,预计2022年新增装机总量可突破10GW。

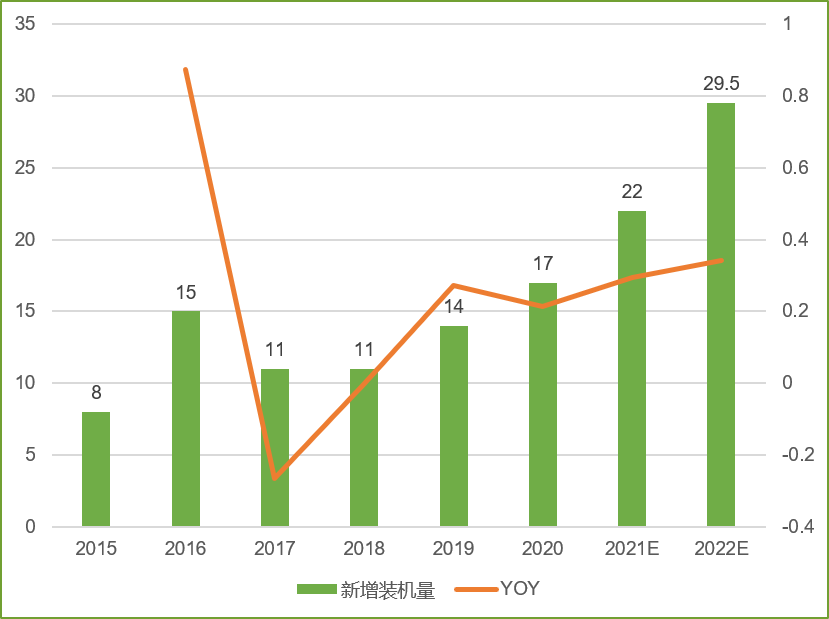

中国:2022年新增光伏装机75GW

2022年中国在政策+经济性双重因素的驱动下,装机量有望达75GW,政策方面,主要有风光保障性并网、整县推进及大基地项目。

其中,风光保障性并网各省已公布的规模已达65GW,从并网时点来看,大部分项目需要在2022年之前并网;整县推进方面,据不完全统计,2021年全国整县推进屋顶分布式光伏试点县累计备案容量46.2GW,主要分布在山东、河南和浙江;累计并网容量17.8GW;大基地项目方面,到2030年,规划建设风光基地总装机约455GW,截止2021年底第一批风光大基地项目已开工约75GW,其余项目将在22年一季度开建;第二批风光大基地申报工作已基本完成,将在“十四五”“十五五”期间陆续并网。

经济性方面,央行推出碳减排支持工具,人民银行通过先贷后借等机制,向企业提供资金支持。峰谷电价差不断拉大,各地电价不同程度上浮,项目收益率也在逐步上升。

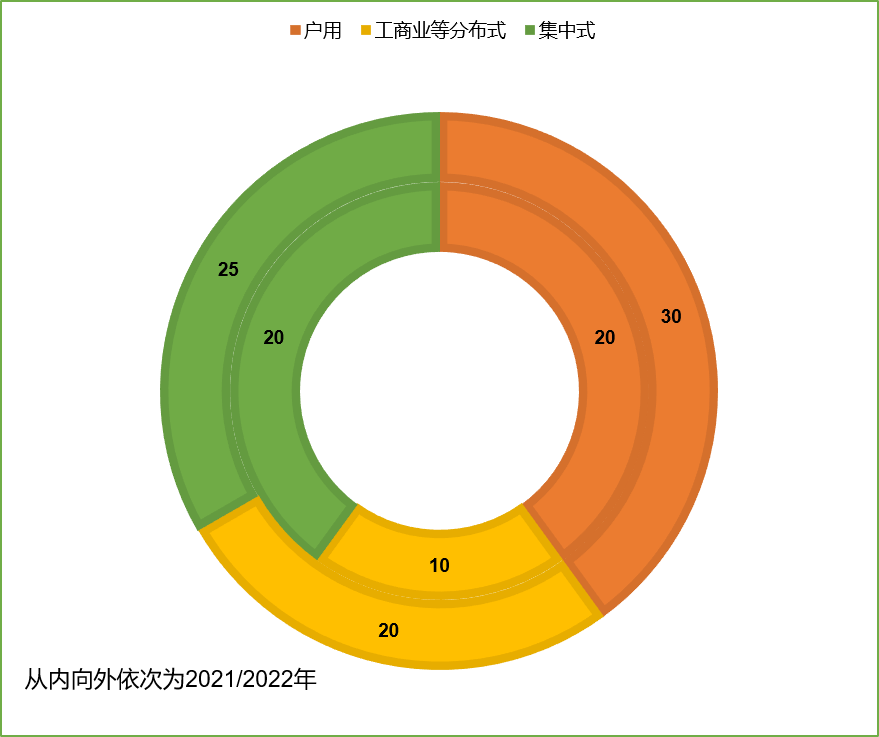

中国户用及工商业等分布式项目快速发展,2022年装机量有望达50GW。2021年,中国新增光伏装机54.88GW,其中,分布式装机达29.28GW,占总量的53.4%,比2020年增长87%,分布式新增装机突破历史记录,且首次超过集中式装机。

历年中国光伏新增装机量(单位:GW)

目前,中央财政对分布式光伏项目不再补贴,但浙江、江苏、北京、广东的部分地区仍给予地方补贴政策。除传统的民营企业外,央企、国企及跨界投资者正大举进入分布式市场,为发展分布式项目提供了强劲支撑。在整县推进、乡村振兴、能耗双控等政策支持下,分布式光伏将进入高速增长通道,装机量有望达50GW。

2022年中国光伏新增装机量项目结构预测(单位:GW)

美国:2022年新增光伏装机29.5GW

截止到2021年9月底,美国累计光伏装机量已达113.5GW,正在开发或在建的光伏项目达到17.4GW。根据美国能源部披露的路线图,预计美国2021-2025年均新增装机量为30GW。

2022年美国光伏新增装机量预测(单位:GW)

ITC税收减免延期两年、双面组件201关税豁免,及降低201关税税率,这些政策都将会带动装机量维持高速增长。民用电价高叠加政策加持,这些也会推升分布式装机强增长。

印度:2022年新增光伏装机17GW

截至2022年1月,印度光伏累计装机50GW,其中,地面项目42.43 GW、屋顶项目6.4GW及离网太阳能项目1.46GW。预测到2022年底,累计装机量或可达67GW,但这一数值离原定100GW光伏目标仍有较大差距。

2022年印度光伏新增装机量预测(单位:GW)

可再生能源目标不断提升,推动光伏装机快速发展。在此前召开的联合国气候峰会上,印度政府再次提升了可再生能源的目标,同时正式提出了到2070年实现碳中和的目标,印度关税政策空窗期,这些政策将会推动印度光伏装机量实现快速增长。

印度关税政策梳理

此外,2020年至2022年1月,印度政府进行了约60GW的光伏项目招标,预计这些项目将在2022-2023年间并网,将有效支撑印度市场新增装机量。

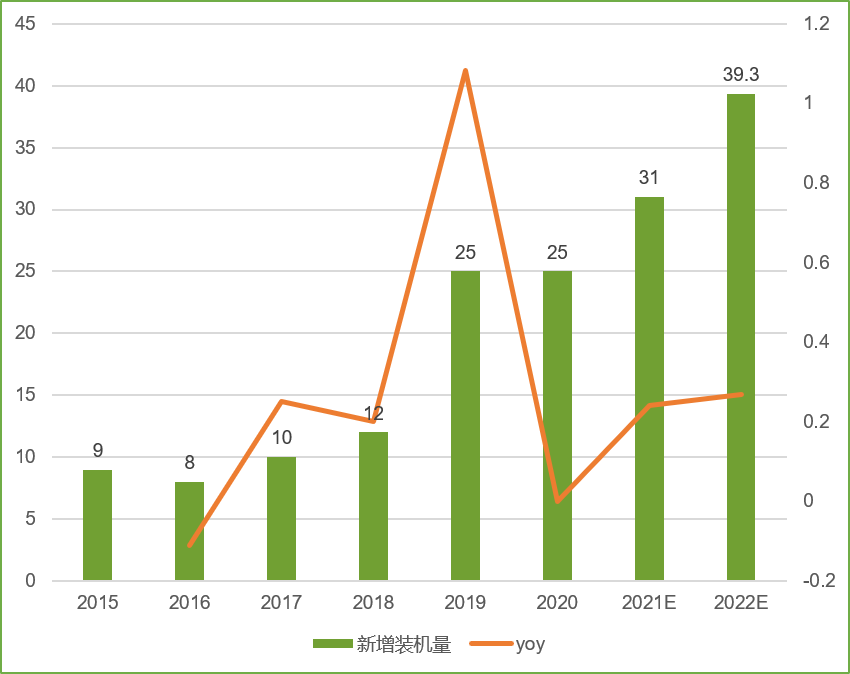

欧洲:PPA电价高涨,市场需求强劲

在欧洲能源危机持续加剧的背景下,可再生能源PPA电价已连续三个季度保持价格上涨趋势,从3月份开始,累计涨幅达到了17.4%。项目商盈利空间较大,欧洲市场对于组件价格的接受度在逐步提升。

欧洲PPA电价变化趋势

欧洲各区域市场需求仍然十分强劲,预计2022年新增装机达39.3GW;

法国市场,2021年光伏新增装机量已达2.8GW,累计装机量已达13.99GW,预计22年新增装机2.55GW;

德国市场,21年光伏新增装机量5.26GW,20年仅为4.88GW,同比增长8%,招投标方面,德国2022年的光伏项目招标总量为6GW,其中3.6GW为大电站项目,2.3GW为屋顶项目,此外,德国还计划将100%可再生能源供电目标提前至2035年时实现,太阳能年均新增装机量将从2022年的6.5GW增加到2028年的20GW;

英国市场,2021年新增光伏装机730MW,其中无补贴的屋顶光伏项目发展势头良好,为369MW,占比超过50%,截至2021年12月底,英国的太阳能累计装机容量达到14.6GW,其中屋顶项目超过5GW,英国计划于2023年开始每年举行可再生能源招标。

2022年欧洲光伏新增装机量预测(单位:GW)

在能源需求和环境保护的矛盾日益加重的情况下,光伏承担着能源变革的重任,邹女士的分享给我们指明了2022年全球光伏发展趋势,也为国内光伏发展提供了借鉴。

如今,光伏产业的影响力和社会关注度快速提升,国家政策大力支持,各领域积极部署光伏,我们正走在能源时代发展的前沿,小固相信,2022年我们将再创佳绩。

(文章来源:固德威光伏社区)