2021年N型电池、组件发展趋势展望

回顾过往,原本预期的电池片效率在近一年将达到瓶颈,然而在PERC技术进展下,近期诸多大厂单晶PERC电池片平均效率已达22.5%,2020年下半年效率再度向上提升至22.6%+,显示P型PERC电池片的效率仍有提升空间,拉近与N型电池片效率的距离,大大压缩了N型电池片的生存空间,多数厂家在考虑成本、市场等因素而推迟扩产计划,实际产出与产能有所差距,因此本文主要讨论2021年N型产品的发展趋势。

全球市场N型需求仍在成长

整体来说,全球市场N型需求仍在成长,但速度较缓。从全球市场需求观察,2021年整体光伏组件由121.1GW增长至135GW以上,增量超过14GW,对比数据,N型组件需求仅预计由6.0GW小幅成长到8.0GW,这表明N型并非市场需求上涨的主要部分。

而预计2021年P型单晶PERC组件需求由89GW成长到110GW,市占率突破历史新高来到整体需求80%,明年市场以单晶PERC需求为主流,深究原因,由于PERC技术可简易的直接转换到182、210电池片,达到更低的BOS成本,加上N型电池片每瓦成本与PERC电池片的差距缩小,技术、硅片尺寸快速变化及成本除影响了N型产品的发展,产能利用率、产量也面临着考验。

图片:2017-2023年不同类型的光伏组件的出货占比

TOPCon产出将领先HJT

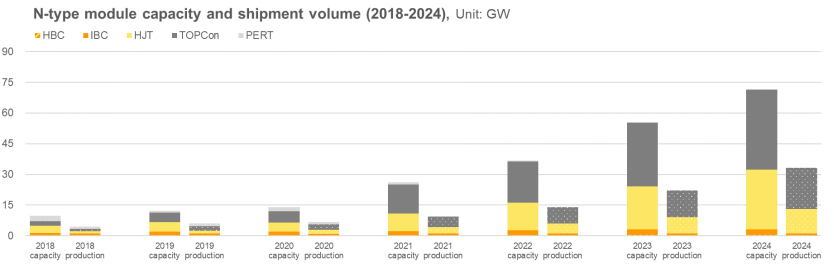

观察全球制造商N型产能利用率,IBC、PERT、TOPCon、HJT都在50%以下。深究原因,IBC因为技术难度较高,跨入门坎不易,实际产出仍有待考验。PERT仅有少数厂家稳定生产,待TOPCon技术成熟后,预估将由PERT进行转换。TOPCon的发展虽在今年不如预期,也出现稳定产出的一线厂家开始转往HJT进行研究,但仍有大厂释出GW的扩产消息,今年至明年许多PERC扩产也为TOPCon预留空间,因此预估1-2年TOPCon产能扩充与产出都将超越HJT。HJT因在降本、订单上尚未乐观,明年产出并不看好,但部分大厂及设备商仍在筹备HJT的扩产,未来依旧可期。整体而言,2021年TOPCon与HJT对全球的N型产能占比达到88%,两大技术为N型主流趋势,而预计明年TOPCon产出将由2.6GW成长至4.9GW,HJT产出将由1.9GW成长至3.2GW,对比两种N型技术产出数据,预估TOPCon产出将领先HJT。

图片:2018-2024年 N型组件的产能及出货量

N型技术仍有优势,双面市场大有可为

前面提到TOPCon与HJT为主要观察重点,两种技术各有优势及现阶段需跨越之门坎。TOPCon与现有P型PERC制程部分兼容,虽须增加四道制程,但新扩1GW产能的费用仅HJT的一半,确实让许多一线大厂预留TOPCon的升级空间。绕镀、SiO2刺穿、硼扩等问题在未来1-2年仍待解决,其中SiO2刺穿所造成的钝化失败问题,已有明确的解决方向,TOPCon制程进展可望向前一步。HJT制程步骤则较为简易,技术困难点易解,但设备成本、靶材成本、银耗量则为HJT的硬伤,降本仍为未来2-3年首要任务。

N型技术除制程精进及降本,双面市场也是重要的讨论环节,目前一线电池片、组件厂家持续积极推广双面组件,越来越多的实际测试数据也让客户端接受。今年双面组件需求量与市占率出现相当明显的提升,下半年中国国内大型地面电站双面组件使用比例已超过30%,市场占比逐年成长,加上海外市场也有越来越多的电站采用双面组件设计,搭配N型产品超过80%的高双面率,在双面组件的发电效益上则更为明显。若将N型产品使用在地面反射率高及高温或日夜温差大的气候区,除原先高双面率的帮助,加上HJT低温度系数的优势,N型产品需求仍有望缓步增长。

图片:2018-2024单晶双面组件的市场占比(预期)

总体而言,中国设备厂家的投入让设备成本逐渐下降,技术掌握的成熟,双面市场需求的日益成长,让2021年N型产能扩张可能比往年明显。但现有P型PERC组件持续的提效、快速搭配新组件封装技术、以及在182、210mm后又预备挑战更大尺寸,让设备与技术难度较高的 N型产品难以不断跟进,也影响到市场对N型产品的接受度。

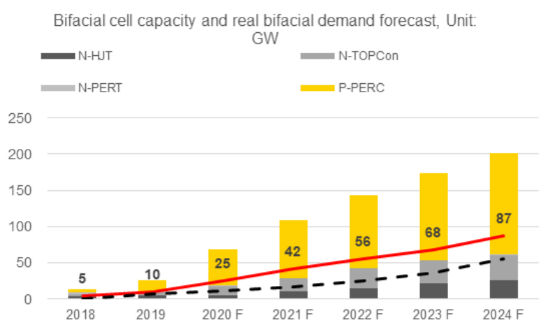

图片:2018-2024双面电池及组件的产能及实际需求(预期)

目前有越来越多的厂家加入N型产品的研究,起初由于成本考虑,TOPCon有较多的垂直整合厂投入,但随HJT成本下探及技术成熟,除原先加入的电池厂阵营及产业新进入者,部分垂直整合厂也开始转往HJT研发、另有龙头HJT设备商也宣布加入HJT制造。考虑到技术、成本、双面市场以及一线厂家对N型技术的投入进度,预估明年TOPCon有较多扩产落地。

(文章来源:光伏們)